Znaczący wpływ na ogólny poziom inflacji ma cena benzyny, która rośnie nawet szybciej niż średnia inflacja. Według portalu E-Petrol w czwartek, 18 lutego 2021 roku, średnia cena benzyny Pb 95 w Polsce wyniosła 4,75 złotego za litr. W tym roku w połowie lutego za litr kierowcy musieli zapłacić 5,31 zł, czyli o 56 groszy więcej niż przed rokiem. To wzrost o 11,8 proc. Oczywiście sytuacja za naszą wschodnią granicą spowodowała, że po kolejnym miesiącu mamy rekordy ceny paliwa nienotowane nigdy wcześniej, a za paliwo do diesla trzeba płacić nawet 8-10 złotych. Cena rośnie praktycznie codziennie.

Nowy rok przyniósł także drastyczne wzrosty kar dla kierowców. Maksymalna wysokość mandatu została podniesiona 10-krotnie z 500 do 5000 zł, a grzywny nakładanej przez sąd z 5000 do nawet 30 000 zł.

Także naprawa samochodu obciąża portfele zdecydowanie bardziej niż jeszcze kilka miesięcy temu, ceny w warsztatach samochodowych są rekordowo wysokie. W skali pięciu lat na wizyty u mechaników musimy przeznaczyć prawie 20 proc. więcej - wynika z analizy opublikowanej przez Yanosik Warsztaty. Jeszcze dwa lata temu za naprawę samochodu w warsztacie Polacy płacili średnio około 500 zł. Już w pierwszym półroczu ubiegłego roku kwota ta wzrosła, osiągając wynik powyżej 600 zł. Teraz jest jeszcze drożej.

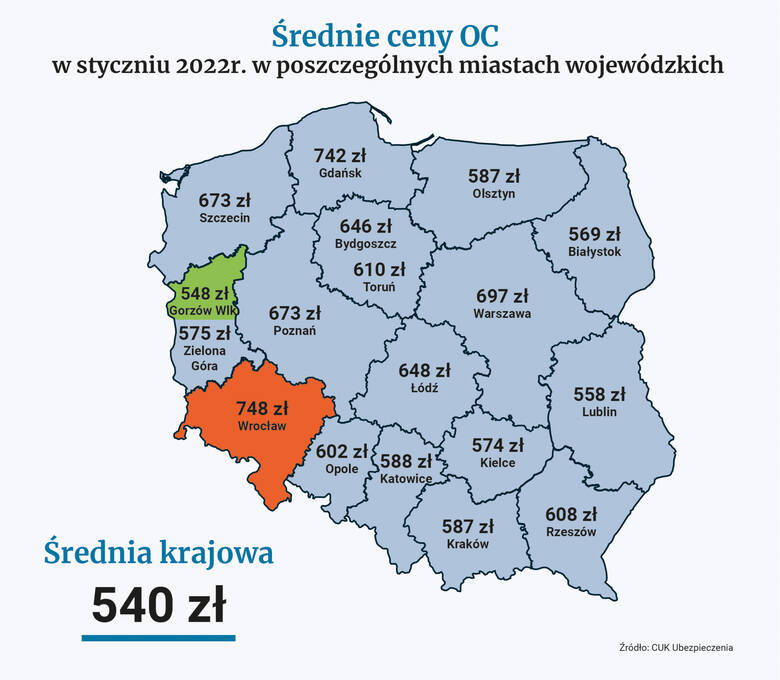

Staniały polisy OC

Wg danych CUK Ubezpieczenia średnie ceny polis komunikacyjnych OC w styczniu 2022 r. w aż 15 miastach wojewódzkich nie tylko nie wzrosły, ale były wręcz niższe niż w styczniu 2021. Najbardziej potaniały w Krakowie o 8,6 proc. i w Zielonej Górze o 8,3 proc.

- Począwszy od połowy 2017 roku, ceny ubezpieczeń OC sukcesywnie spadają. Obecne stawki OC są około 25 proc. niższe od wyceny polis z 2017 r. Wpływ na ceny polis OC dla kierowców ma wiele czynników. Wśród nich są polityka cenowa towarzystw ubezpieczeniowych, liczba szkód w danym mieście czy województwie i w efekcie wypłaconych odszkodowań w danym regionie. Znaczenie może mieć też wielkość rynku i sprzedaży, czy ewentualne promocje. Oczywiście są ubezpieczyciele, którzy generalnie podnieśli stawki ubezpieczeniowe, ale analizując wszystkie oferty można znaleźć tańsze propozycje niż przed rokiem, a średnia dla większości miast jest niższa. To m.in. wynik ostrej konkurencji cenowej - mówi Katarzyna Pokora z CUK Ubezpieczenia.

- Wg naszych wyliczeń ceny komunikacyjnego ubezpieczenia OC w styczniu spadły też w Gdańsku, Szczecinie, Wrocławiu, Łodzi, Poznaniu, Katowicach, Białymstoku czy Lublinie. Wzrosły tylko w trzech miastach wojewódzkich: w Rzeszowie o 11,3 proc., w Olsztynie o 2,5 proc. i Opolu o 1,4 proc. W Warszawie ceny praktycznie nie zmieniły się - spadły o 0,3 proc. - dodaje ekspert CUK Ubezpieczenia.

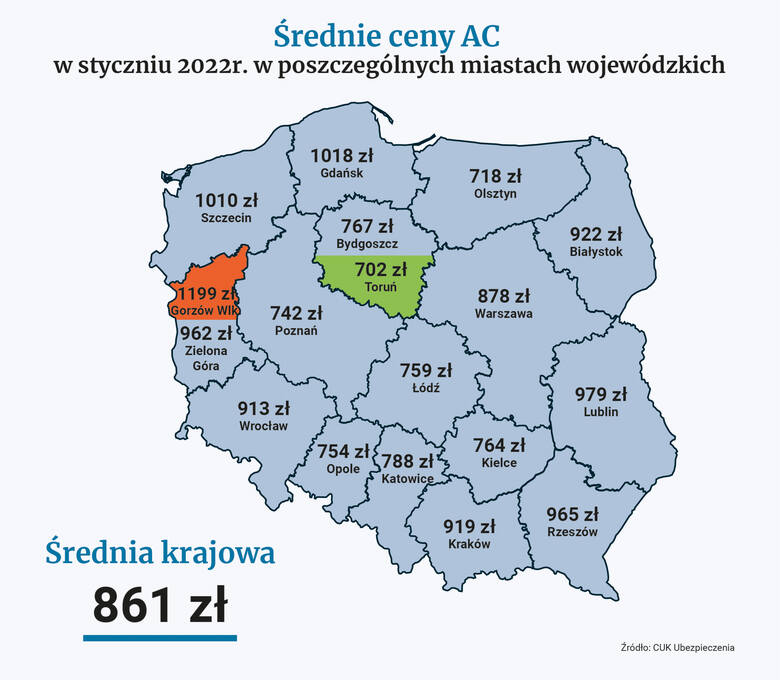

Polisy AC lekko podrożały

W przypadku ubezpieczenia Auto Casco sytuacja nie jest już tak jednoznaczna. Staniały w czterech miastach wojewódzkich - najmocniej we Wrocławiu o 9,2 proc. W pozostałych miastach ceny polis AC wzrosły. Podwyżki nie były jednak duże - w 8 miastach niższe niż średnia inflacja podana przez GUS. Tylko w 6 miastach wzrosty cen były dwucyfrowe (najwięcej w Rzeszowie i Białymstoku).

- Ceny polis AC od kilku lat nie zmieniały się, teraz widać niewielki wzrost, który i tak nie odzwierciedla wielkości średniej inflacji. Rosną ceny części, koszty pracy, czy chociażby energii, która jest zużywana w warsztatach samochodowych. Naprawa po zdarzeniu drogowym wymaga znacznie większych wydatków na zakupu części oraz zastosowania bardziej skomplikowanych i kosztownych technologii naprawy. Ubezpieczyciele płacą więcej za naprawę uszkodzonych pojazdów i to przekłada się na wzrost cen AC - mówi Katarzyna Pokora z CUK Ubezpieczenia.

Powiązanie cen OC z punktami karnymi

Parlament zdecydował, że 1 stycznia 2022 roku zmieni się prawo drogowe. Nowe przepisy mają poprawić bezpieczeństwo pieszych i piętnować naganne zachowania na drogach. Piraci drogowi i pijani kierowcy muszą być gotowi na surowsze kary i wyższe mandaty (np. nawet 5 tys. zł policja będzie mogła przyznać na miejscu zdarzenia, a maksymalna zasądzona kara wzrośnie z 5 tys. do 30 tys. zł). Poza tym punkty karne będą usuwane z konta kierowcy dopiero po 2 latach i to od dnia opłacenia kary. Ich liczba przełoży się też na cenę obowiązkowego ubezpieczenia OC. Ubezpieczyciele będą mogli sprawdzić historię kierowcy w Centralnej Ewidencji Pojazdów i Kierowców (CEPiK) i na tej podstawie określać wysokość składki (zależnie o rodzaju i liczby punktów karnych).

- Na tej podstawie kierowca będzie mógł np. otrzymać zniżkę za bezpieczną jazdę, a po obliczeniu ceny ubezpieczyciel usunie dane kierowcy ze swojego systemu. Czy to podziała na kierowców motywująco? Czas pokaże. Tego typu rozwiązania z powodzeniem stosują inne kraje, m.in. Stany Zjednoczone, Wielka Brytania czy Irlandia. Niektórzy eksperci przewidywali w 2021 roku, że powiązanie stawek OC z punktami karnymi spowoduje wzrost cen. W rzeczywistości nie powinniśmy się tego obawiać - dodaje Damian Andruszkiewicz z Compensy.