Spis treści

Moralność finansowa Polaków. Zwrot w złym kierunku?

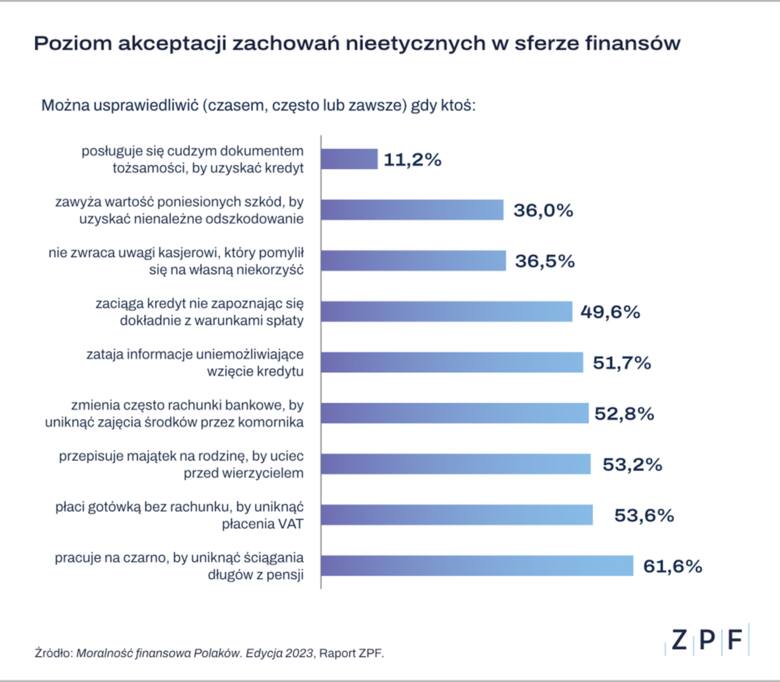

Czy można usprawiedliwić niezwrócenie uwagi kasjerowi, który pomylił się na własną niekorzyść? To jedno z pytań, które regularnie pojawia się w badaniu od 2019 r. W tegorocznej edycji raportu „Moralność finansowa Polaków” 36,5 proc. ankietowanych uznało, że takie zachowanie można usprawiedliwić. To o 4,5 pkt. proc. odsetek wyższy niż w 2019 r.

Osoby, które usprawiedliwiają takie zachowanie, tłumaczą to najczęściej tym, że „kasjerzy nie zawsze są uczciwi” (57 proc.) lub „to się może opłacać” (28 proc.).

– Raport „Moralność finansowa Polaków 2023” pokazuje, że wyższym stopniem akceptacji nieetycznych zachowań w sferze finansowej cechują się mężczyźni, w tym przede wszystkim osoby młode, które mają problemy ze spłatą zaciągniętych zobowiązań finansowych – komentuje cytowany w materiale Marcin Czugan, prezes Związku Przedsiębiorstw Finansowych w Polsce. – Często kieruje nimi poczucie krzywdy bądź niezadowolenia, co pozwala im posługiwać się zasadą wzajemności bez względu na to, czy chodzi o relacje z instytucjami finansowymi, urzędem skarbowym czy nawet kasjerem w sklepie – dodaje.

Z kolei prof. Anna Lewicka-Strzałecka, autorka raportu tłumaczy, że akceptacja nieetycznych zachowań finansowych często wynika z zasady wzajemności, nawet gdy w grę wchodzi zwykła transakcja w sklepie. – Konsument jest na ogół postrzegany jako ofiara transakcji na rynku finansowym i zasada wzajemności nakazuje wyrównać rachunki – wyjaśnia.

Płacenie gotówką bez rachunku. „To powszechna praktyka”

Ankietowani w badaniu zostali również zapytani m.in. o to, czy można usprawiedliwić płacenie gotówką bez rachunku, by uniknąć podatku VAT. Akceptację dla takiego zachowania wyraziło 53,6 proc. osób.

Wśród powodów usprawiedliwień dla płacenia gotówką w celu uniknięcia podatku VAT prawie dwie trzecie respondentów wskazało na nadmierną restrykcyjność urzędów skarbowych i obciążenie obywateli podatkami, blisko jedna czwarta – na korzyść finansową, zaś 14 proc. określa takie zachowanie jako powszechną praktykę – wymieniono.

Biznes

Jednak to wcale nie płacenie gotówką bez VAT cieszy się największym przyzwoleniem, jeśli chodzi o nieetyczne zachowania w sferze finansów. Okazuje się, że taki status ma praca na czarno w celu uniknięcia ściągania długów z pensji.

– Badanie wykazało, że istnieje wiele akceptowalnych społecznie zachowań konsumentów związanych z finansami, które budzą wątpliwości moralne – zauważa z kolei Karina Poznańska, menedżer Zespołu Komunikacji i ESG, EOS Poland. – Jak można wpłynąć na ograniczenie akceptacji nieetycznych zachowań konsumentów? Warto zawsze próbować postawić się w sytuacji drugiej strony i posiłkować się zasadą wzajemności – powszechna akceptacja takich zachowań sprawia, że stajemy się również narażeni na bycie stroną poszkodowaną – dodaje.

Okazuje się, że 84,4 proc. ankietowanych słyszało o tym, że w Polsce funkcjonują biura informacji gospodarczej, prowadzące rejestry dłużników. Ponad trzy czwarte ankietowanych (77,3 proc.) deklaruje, że od razu spłaciłoby dług, by być wykreślonym z rejestru, a 16,6 proc. – dopiero w momencie, kiedy wpis utrudniał im życie.

Cena na półce inna niż przy kasie? Jakie prawa ma kupujący?

W przypadku rozbieżności między ceną w kasie a na półce lub w cenniku konsument ma prawo żądać sprzedaży towaru lub usługi po cenie dla niego najkorzystniejszej – wyjaśnia Urząd Ochrony Konkurencji i Konsumentów.

Jednocześnie warto przypomnieć, że od 1 stycznia br. sprzedawcy informujący o obniżce muszą podawać najniższą cenę z 30 dni przed jej wprowadzeniem. „Obowiązek jej podawania ma ułatwić kupującym podejmowanie decyzji zakupowych i weryfikację rzeczywistej korzyści cenowej” – przypomina UOKiK.

Również nieczytelne informowanie o najniższej cenie z 30 dni przed wprowadzeniem obniżki – stosowanie małej czcionki, słabo widocznego koloru w zestawieniu z wyrazistymi komunikatami o cenie aktualnej bądź o wielkości rabatu – może naruszać zbiorowe interesy konsumentów.