Zastanawiam się nad zmianą konta - mówi Alicja Markowska z Bydgoszczy. - Miesięczna opłata - prawie 10 złotych - i znikomy procent nie zachęcają do pozostania. Które konta są warte zainteresowania?

Porównywarka finansowa Comperia.pl opublikowała najnowszy ranking kont osobistych. Przyjęto, że posiadacz rachunku jest młody, na jego konto miesięcznie wpływa 1 tys. zł, a saldo miesięczne wynosi około 1,5 tys. zł. Klient wykonuje po sześć internetowych przelewów zewnętrznych miesięcznie (na przykład reguluje rachunki za prąd), oraz dodatkowo jeden ekspresowy. Trzy razy w miesiącu wypłaca środki z obcego bankomatu (po 100 zł). Kartą płaci cztery razy w miesiącu, łącznie wydając 300 zł.

Z oferty wszystkich banków wybrano po jednej ofercie, które następnie punktowano.

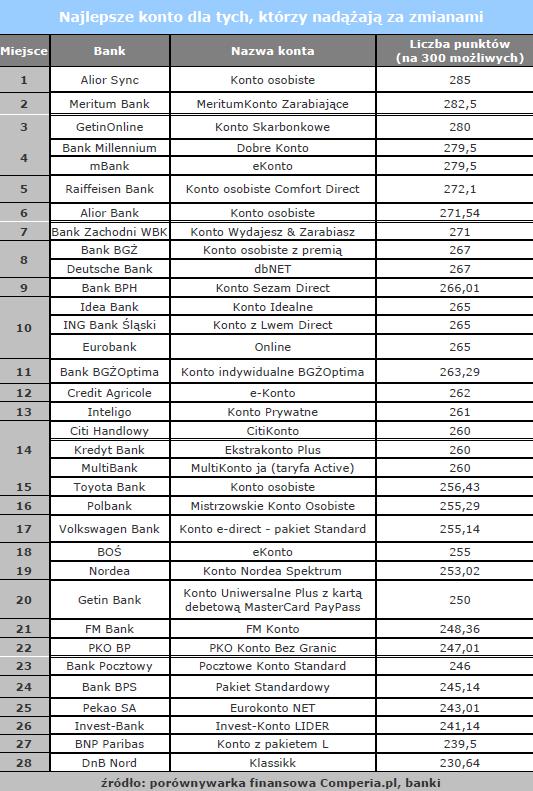

Najwyższą ocenę zdobyło konto osobiste w Alior Sync.

- Bank kieruje swoją ofertę do ludzi młodych i mniej zamożnych - mówi Michał Kisiel, analityk portalu Bankier.pl.

Na drugim miejscu uplasowało się MeritumKonto Zarabiające. Podium zamyka Konto Skarbonkowe w GetinOnline.

- Ranking pokazał, że mianem atrakcyjnego konta mogą chełpić się rachunki wielu polskich banków - podaje Mikołaj Fidziński z Comperia.pl. - Aż 20 z 34 rachunków uzyskało ponad 85 proc. punktów.

Badając podstawowe opłaty w rachunku okazało się, że aż 13 przebadanych kont przy przyjętych założeniach można nazwać darmowymi. A 8 rachunków nie generuje miesięcznie kosztów wyższych niż 5 zł.

- Dla młodych banki nie zaproponują już nic nowego - dodaje Fidziński. - Stąd instytucje rywalizują na innych „frontach”. Najlepsze banki są w stanie płacić klientowi za wykonanie określonych czynności czy wpływ pensji, zwracać część wartości transakcji dokonanych kartą, oferować darmowe bankomaty na świecie czy bardzo atrakcyjne lokaty albo konta oszczędnościowe w nagrodę za otwarcie rachunku.

- Przed wyborem konta warto dobrze znać swoje zwyczaje płatnicze - przestrzega Kisiel. - Czy korzystamy często z karty? Czy wypłacamy na początku miesiąca pieniądze i operujemy gotówką? Korzystajmy z e-porównywarek kont. Banki czasami rezygnują z części opłat, gdy są pewne działania na koncie. Niektóre instytucje zwracają też część kwoty transakcji kartą kredytową. Może okazać się, że konto za 0 złotych będzie mniej opłacalne, niż to z którego bank zwraca opłaty.