Na początek dobra wiadomość: czasu na wybór formy opodatkowania, w tym zdecydowanie się na ryczałt jeszcze trochę zostało. Termin upływa bowiem ustawowo 20 lutego, a w praktyce (kalendarzowo) w tym roku - 22 lutego. Ale tak czy owak to już ostatnie dni na policzenie, analizę i ostateczne decyzje co do formy płacenia podatku. Zarówno zasady ogólne PIT jak i ryczałt od przychodów ewidencjonowanych mają swoje dobre strony, ale też i wady. Jednak co dla jednego podatnika będzie wadą, dla innego może być zaletą, więc?

Warto przed wyborem decyzji o ryczałcie od najmu wszystko dokładnie przeliczyć. Ryczałt nalicza się i płaci od przychodu brutto (bez odliczania kosztów własnych). Przy opodatkowaniu według skali tabeli podatkowej można pomniejszyć przychód o koszty, w tym np. remontu czy zakupu mebli i wyposażenia (za pośrednictwem amortyzacji). Po uwzględnieniu kosztów może się okazać, że podstawa opodatkowania zmniejszy się do tego stopnia, że warto będzie zapłacić 17 proc. PIT (pamiętając, że wtedy dochód z najmu sumuje się z innymi dochodami podlegającymi opadkowaniu według skali podatkowej czyli np. z pracy czy emerytury; jeśli suma przekroczy w 2021 r. 85 528 zł, stawka podatku wyniesie już 32 proc.).

Od strony podatkowej przez cały czas wiele było niejasności i sporów z fiskusem, zwłaszcza w odniesieniu do tzw. najmu prywatnego, zwanego też najmem okazjonalnym, zwłaszcza o klasyfikowanie źródła przychodu, z presją fiskusa by w przypadku zwłaszcza kilku mieszkań uznawać, że jest to działalność gospodarcza.

Zmienione pod koniec 2020 roku i obowiązujące od 1 stycznia br. przepisy dotyczące opodatkowania najmu ryczałtem powinny tę sytuację rozjaśnić-zmienić. To zaś z kolei sprawi, że wiele osób zainteresuje się powrotem do ryczałtu od przychodów ewidencjonowanych jako formy opodatkowania najmu. A w międzyczasie zmieniło się tu sporo zasad, np. co do trybu wyboru formy opodatkowania.

Ryczałt od najmu 2021: zasady

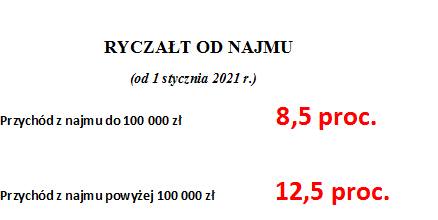

- Według dwóch stawek, tj. 8,5 proc. oraz 12,5 proc. od nadwyżki przychodów ponad 100 tys. zł, opodatkowane będą w większości przypadków przychody związane z wynajmem oraz zakwaterowaniem.

- Według stawki 10 proc. opodatkowane będą przychody ze świadczenia usług w zakresie kupna i sprzedaży nieruchomości na własny rachunek (PKWiU 68.10.1). Świadczenie tych usług, dotychczas wyłączało opodatkowanie ryczałtem.

- Według dwóch stawek, tj. 8,5 proc. oraz 12,5 proc. od nadwyżki przychodów ponad 100 tys. zł, opodatkowane będą w większości przypadków przychody związane z wynajmem oraz zakwaterowaniem.

- Dodatkowo, te dwie stawki przewidziane są dla przychodów ze świadczenia usług pomocy społecznej z zakwaterowaniem (PKWiU dział 87), innych niż świadczonych w ramach wolnych zawodów oraz wykonywania usług w zakresie badań naukowych i prac rozwojowych (PKWiU dział 72).

Ryczałt od przychodów z najmu 2021: kiedy i czy zgłaszać wybór formy opodatkowania

Przez wiele lat obowiązywała zasada, iż wyboru ryczałtu należy dokonać do 20 stycznia nowego roku podatkowego, zupełnie inaczej niż w przypadku zasad ogólnych gdy ten termin przypadał na 20 lutego.

Teraz zasady zostały ujednolicone i terminem tym jest 20 lutego (termin wpłaty pierwszej zaliczki czy w tym przypadku ryczałtu – za styczeń).

Co ważne, w 2019 r. została wprowadzona norma, zgodnie z którą w przypadku prywatnego najmu nie trzeba zawiadamiać o wyborze formy opodatkowania – wystarczy do 20 lutego zapłacić pierwszy ryczałt od najmu i jest to traktowane przez fiskusa jako dokonanie wyboru ryczałtu jako formy opodatkowania na dany rok podatkowy.

Wynika to wprost z treści art. 9 ust. 4 ustawy o podatku zryczałtowanym: w przypadku osiągania przychodów z jamu równoznaczne z dokonaniem wyboru opodatkowania w formie ryczałtu od przychodów ewidencjonowanych na dany rok podatkowy uznaje się pierwszą w roku podatkowym wpłatę na ryczałt od przychodów ewidencjonowanych z tego tytułu.

Nie ma jednak przeszkód formalnych, by jednak niezależnie od tego zawiadomić naczelnika urzędu skarbowego o wyborze ryczałtu, zwłaszcza jeśli w 2020 r. płaciliśmy podatek od najmu na zasadach ustawy o PIT a nie w formie ryczałtu.

TEMAT DNIA! Kliknij i przeczytaj!

Ryczałt od przychodów ewidencjonowanych 2021: do kiedy płacić

Zgodnie a zrt. 21 ustawy o podatku zryczałtowanym, podatnicy są obowiązani za każdy miesiąc obliczać ryczałt od przychodów ewidencjonowanych i wpłacać go na rachunek urzędu skarbowego w terminie do dnia 20 następnego miesiąca, a za miesiąc grudzień – upływem terminu określonego na złożenie zeznania.

Podatnicy mogą obliczać ryczałt od przychodów ewidencjonowanych i wpłacać go na rachunek urzędu skarbowego w terminie do dnia 20 następnego miesiąca po upływie kwartału, za który ryczałt ma być opłacony, a za ostatni kwartał roku podatkowego – przed upływem terminu określonego na złożenie zeznania.