Jak podaje GUS, inflacja w styczniu wyniosła 9,2 proc., co jest wynikiem poniżej szacunków analityków, którzy spodziewali się liczby dwucyfrowej. Obecnie mamy do czynienia z najwyższym wzrostem cen od 22 lat – ceny żywności w 2021 wrosły o 5,1 proc. rok do roku, z kolei za prąd w 2022 roku przeciętne gospodarstwo zapłaci o 24 proc. więcej niż w 2021.

Ubezpieczenia majątkowe w inflacji: polisy odporne na drożyznę?

Nieco inaczej wygląda sytuacja w sektorze ubezpieczeń. Pomimo rosnącej inflacji, średnie ceny za polisy komunikacyjne w pewnych liniach produktowych odnotowują spadki w ujęciu ogólnokrajowym. Ciekawie wnioski daje także analiza danych dotyczących ubezpieczeń majątkowych.

Ubezpieczenia odporne na inflację: obowiązkowe ubezpieczenie OC tanieje

Ubezpieczenia odporne na inflację? Jak wynika z danych Instytutu Badań Rynku Motoryzacyjnego Samar, w styczniu 2022 Polacy zapłacili za nowe auto średnio o 14 proc. więcej, niż przed rokiem. Z kolei wartość sprowadzanego z zagranicy, używanego auta wzrosła w tym czasie o 4 proc. Co ciekawe, jak wynika z danych Unilink, rosnąca inflacja oraz ceny pojazdów nie wpływają znacząco na ceny ubezpieczeń komunikacyjnych, przede wszystkim w zakresie ubezpieczenia OC.

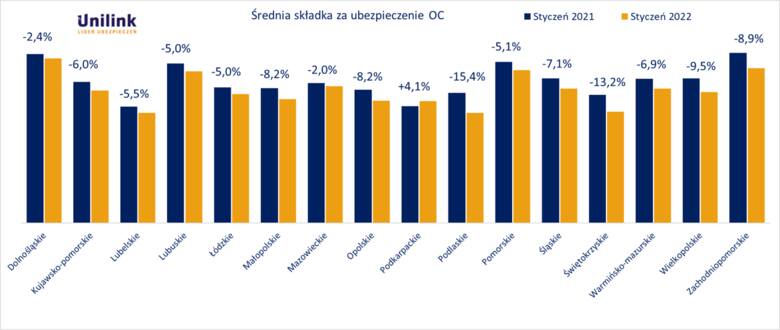

Jak wynika z analizy średnich wartości polis zawieranych za pośrednictwem największego polskiego dystrybutora, w styczniu 2022 za OC zapłaciliśmy średnio o 6 proc. mniej, niż przed rokiem. Co ciekawe, da się tu zauważyć dość znaczne różnice pomiędzy poszczególnym województwami. Obowiązkowe ubezpieczenia najwyraźniej potaniały w województwach podlaskim (-15,4 proc.) oraz świętokrzyskim (-13,2 proc.).

Jedynie mieszkańcy Podkarpacia musieli zapłacić o 4,1 proc. więcej, niż w 2021 roku, jednak należy zauważyć, że wciąż bezwzględna wartość składki była tu jedną z najniższych w kraju. W styczniu 2022 r. na OC średnio najwięcej, choć i tak o 2,4 proc. mniej, niż przed rokiem, wydali Dolnoślązacy. Trochę powodów do radości mają klienci z zeszłorocznego lidera – zachodniopomorskiego – gdzie w styczniu tego roku właściciele pojazdów zapłacili o 8.9 proc. mniej, niż rok wcześniej.

Ubezpieczenia odporne na inflację: dodatkowa ochrona droższa, niż przed rokiem

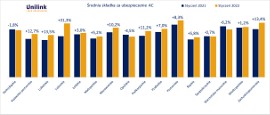

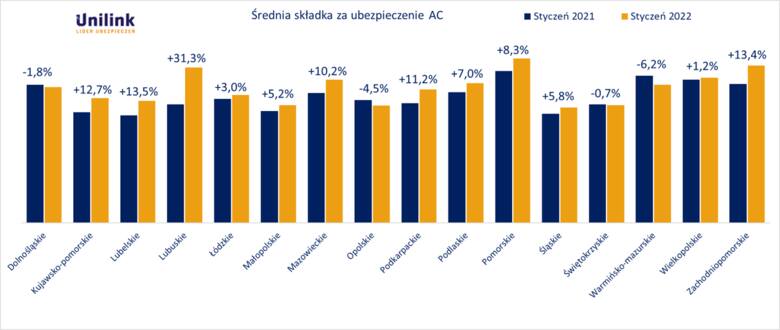

Nieco inaczej wygląda sytuacja w przypadku łączenia ubezpieczenia OC z dobrowolnym autocasco (AC). Średnia wartość łączonej składki wzrosła o 4,8 proc. w porównaniu do stycznia ubiegłego roku – pozostając jednak wciąż wyraźnie poniżej uśrednionej stopy inflacji. Średnia wartość składki za samą polisę AC wzrosła o 7,1 proc. w skali całego kraju.

Choć w jedenastu z województw wzrost składek OC+AC nie przekroczył 9 proc., to w przypadku Wielkopolski (+17 proc.), województw dolnośląskiego (+15,2 proc.), śląskiego (+13,1 proc.) oraz lubelskiego (+12,6 proc.) możemy mówić o wyraźnej zmianie. Jako jedyni na łączonej składce zaoszczędzili mieszkańcy województwa małopolskiego, a w dodatku w tym przypadku mowa o wyraźnej korekcie aż o 12 proc. Również wartość składki za samo ubezpieczenie AC w tym właśnie województwie była jedną z najniższych w kraju. Na przeciwnym końcu skali, z najwyższą składką znalazło się województwo Zachodniopomorskie, które za sprawą wzrostu o 21,8 proc. w porównaniu do ubiegłego roku awansowało z czwartej na pierwszą pozycję w styczniowym zestawieniu.

- Wpływ na wartość składki w ubezpieczeniach komunikacyjnych ma cały szereg czynników, które od lat są stosowane i poddawane analizie przez towarzystwa ubezpieczeniowe. Jednak tym, co w ostatnim czasie szczególnie wpływa na dynamikę składek z tytułu ubezpieczenia AC są przerwy w globalnych łańcuchach dostaw, rosnący kurs euro, droższy koszt zakupu części, jak również wyższe koszty napraw chociażby ze względu na to, że Polacy posiadają stosunkowo coraz droższe samochody.– mówi Łukasz Linek, członek Zarządu w Unilink S.A.

Ubezpieczenia odporne na inflację? ubezpieczenia majątkowe drożeją wolniej, niż mieszkania

Sytuacja w ubezpieczeniach majątkowych wygląda inaczej niż w komunikacyjnych. Według danych PKO Banku Polskiego z trzeciego kwartału 2021, ceny mieszkań z rynku pierwotnego w największych polskich miastach rosły od ok. 11 proc. do ok. 14 proc. porównując do analogicznego okresu rok wcześniej.

Podobnie zmieniała się wartość mieszkań sprzedawanych z drugiej ręki, osiągając ok. 10-12 proc. wzrostu. W parze ze wzrostem cen rośnie również średnia składka dla polisy mieszkaniowej, jednak w tym przypadku wzrost cen w styczniu 2022 r. w porównaniu do ubiegłorocznego wyniósł 9,1 proc., niemal dokładnie tyle, co uśredniona inflacja. Oznacza to, że same polisy nie drożeją, a jedynie idą w parze ze wzrostem wartości ubezpieczanych aktywów.

Największe wzrosty składek odnotowano w województwach warmińsko-mazurskim (+21,3 proc.), wielkopolskim (+19,4 proc.) oraz lubelskim (+19,1 proc.). Pocieszeniem dla mieszkańców Lubelszczyzny oraz Warmii i Mazur może być fakt, że zaraz po Podlasiu, regiony te odznaczają się najniższą wartością składki. Jedynym województwem, które odnotowało spadek opłaty za ubezpieczenie majątkowe jest opolskie, które jednocześnie opuściło pozycję zeszłorocznego lidera pod względem wysokości zobowiązania. Wciąż jednak utrzymuje się w pierwszej trójce, tuż za Małopolską i województwem śląskim.

- Analizując dane z rynku detalicznego, można stwierdzić, że segment ubezpieczeń indywidualnych broni się przed inflacją, a dynamika przyrostu cen jest niższa niż w pozostałych branżach. Jednak należy się spodziewać, że jeszcze w tym roku dojdzie do odwrócenia tego trendu. Dlatego warto wykorzystać moment i pomyśleć o zakupie dodatkowych ubezpieczeń właśnie teraz – podsumowuje Łukasz Linek.