Kredyty gotówkowe, zwłaszcza na małe kwoty, kosztują dużo drożej niż hipoteczne. Aktualnie ich maksymalne oprocentowanie (przy referencyjnej stopie NBP 6 procent) wynosi 19 proc., a rzeczywiste roczne oprocentowanie dobija już do 30 proc. - banki i instytucje pożyczkowe mają sposoby, by prowizjami i opłatami koszt kredytu dla konsumenta wywindować do niewiarygodnie wysokich poziomów. Mimo to na tak drogie pieniądze chętnych przybywa i nie zmienią tego kolejne podwyżki stóp. To efekt coraz wyższej inflacji, a w konsekwencji sytuacji, w której rośnie grupa Polaków, którym nie wystarcza do pierwszego.

Inflacja skłania konsumentów do sięgania po kredyty

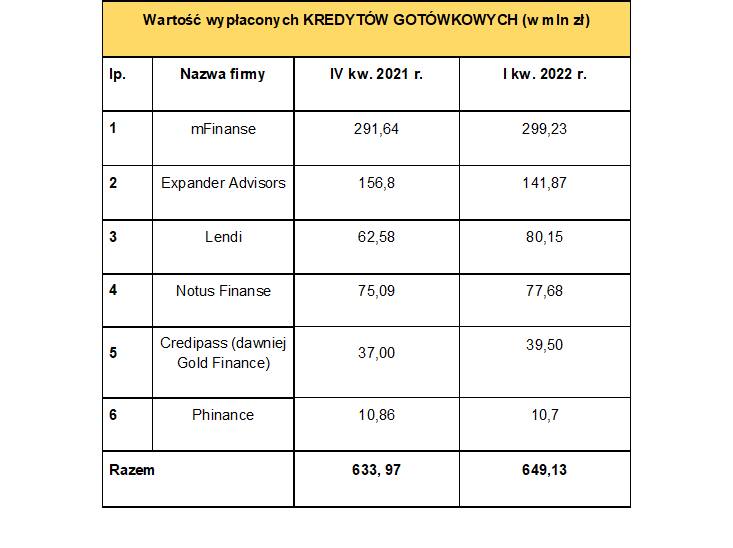

Łączna wartość kredytów gotówkowych udzielonych przy wsparciu ekspertów Związku Firm Pośrednictwa Finansowego (ZFPF) w I kw. 2022 r. roku wyniosła blisko 650 mln zł, czyli jest o 38% większa niż rok wcześniej (471,43 mln zł).

Największym zainteresowaniem konsumentów cieszyły się krótkoterminowe zobowiązania na niskie kwoty, czego powodem była wysoka inflacja i spadająca siła nabywcza pieniądza. Polacy nie chcąc obniżać standardu życia decydowali się sięgać po zewnętrzne źródła finansowania.

– Sytuacja na rynku kredytów gotówkowych w I kw. 2022 r. była zdecydowanie lepsza niż w przypadku kredytów hipotecznych. Wartość kredytów gotówkowych udzielonych z pomocą ekspertów ZFPF była aż o 38% wyższa niż przed rokiem. Oczywiście należy dodać, że wciąż była niższa niż przed pandemią - mówi Adrian Jarosz, Prezes Związku Firm Pośrednictwa Finansowego, Prezes Zarządu Expander Advisors

- W tym przypadku wpływ podwyżek stóp procentowych jest mniej odczuwalny, ponieważ kwoty pojedynczych kredytów są dużo niższe niż kredytów hipotecznych. Dodatkowo, w tym przypadku dostępności nie ogranicza rekomendacja KNF, która ich nie dotyczy. W rezultacie spodziewamy się, że w tym segmencie spadek sprzedaży będzie niewielki, a być może nawet uda się utrzymać poziom zbliżony do obecnego - wyjaśnia Adrian Jarosz.

Więcej pożyczamy, by kupować artykuły pierwszej potrzeby

– Taka sytuacja może utrzymywać się w kolejnych kwartałach ze względu na dwa czynniki: rosnącą inflację oraz wojnę na Ukrainie. To one będą mocno wpływały na zainteresowanie konsumentów krótkoterminowymi, doraźnymi kredytami na niskie kwoty. Poważniejsze zakupy będą odkładane na „spokojniejsze czasy” - dodaje Dominik Skrzycki, Wiceprezes Zarządu ZFPF, mFinanse.

Doświadczenia z przeszłości wskazują, że odsetek osób, które nie będą w stanie zwrócić całości nawet tych niewielkich kwot pożyczek i kredytów będzie rósł z czasem. Dlatego banki i instytucje finansowe stosują maksymalne dozwolone oprocentowanie oraz na wszelkie sposoby podwyższają rzeczywistą stopę kredytów, z góry zakładając, że część pieniędzy trzeba będzie windykować, albo i nawet odpisać na straty.

Słowem, jak zwykle solidni dłużnicy muszą w takich czasach płacić dodatkową cenę kredytu lub pożyczki z tytułu rosnącego ryzyka niewypłacalności innych, o gorszej kondycji finansowej i perspektywach na przyszłość.