Spis treści

propozycja z oprocentowaniem na poziomie 8 proc. 123RF/ dabjola

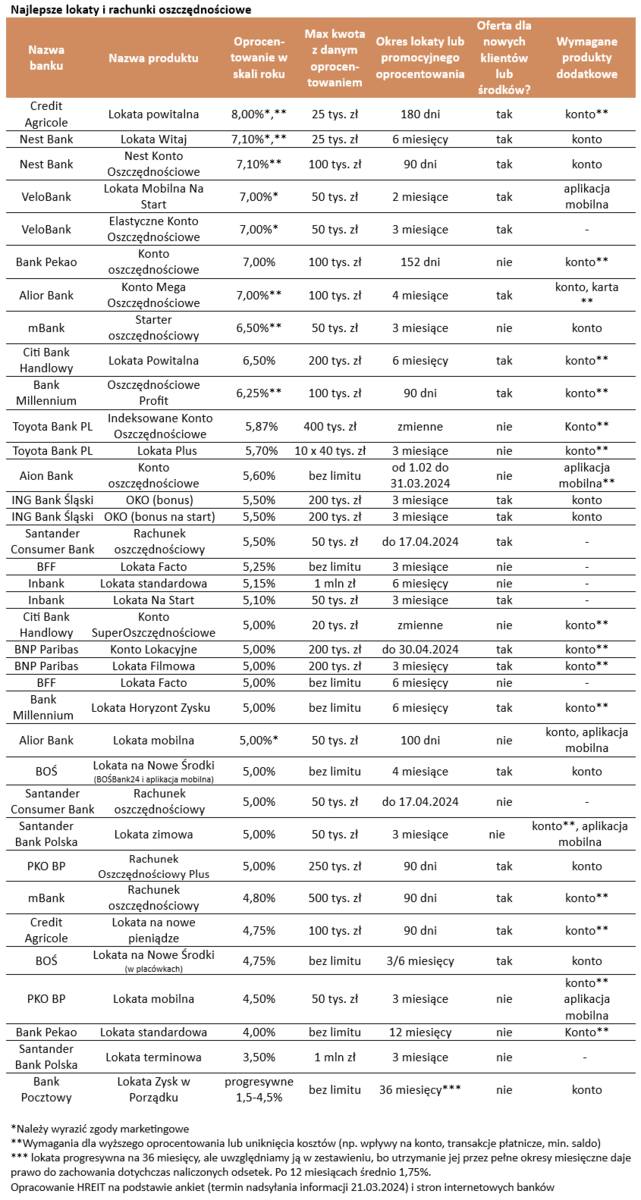

Oprocentowanie lokat i rachunków oszczędnościowych

Los w ostatnim czasie raczej nie rozpieszczał oszczędzających. – Od końca 2022 roku oprocentowanie lokat i rachunków oszczędnościowych konsekwentnie spadało. Gdyby tego było mało, to gwałtownie hamująca inflacja, powoduje też coraz powszechniejsze tąpnięcie oprocentowania detalicznych obligacji skarbowych przy okazji corocznej aktualizacji ich kuponu – zauważa w swojej analizie Bartosz Turek, główny analityk HRE Investment Trust.

Z drugiej strony ekspert zwraca uwagę, że gwałtownie hamująca inflacja powoduje, że osoby, które rok temu zakładały 12-miesięczne lokaty, mogą się dziś cieszyć z zysków, które niespodziewanie okazują się wyższe niż wskaźnik inflacji. W marcu pierwsza dobra informacja napłynęła też z banków. – Okazuje się bowiem, że średnie oprocentowanie najlepszych lokat i rachunków oszczędnościowych wzrosło. Teraz wynosi ono 5,57 proc. – wynika z danych zebranych przez HREIT.

Jak podkreśla Turek, to o 0,23 pkt. proc. więcej niż miesiąc wcześniej. Jak zaznacza, jest to jednak dopiero pierwsza pozytywna zmiana po wcześniejszych 14 miesiącach konsekwentnego pogarszania oferty depozytowej i przypomina, że pod koniec 2022 roku przeciętne oprocentowanie promocyjnych depozytów wynosiło 7,54 proc. To o prawie 2 pkt. proc. więcej niż dziś.

Kiedy zmiana stóp procentowych?

– Dla dalszego kształtowania się oprocentowania depozytów kluczowe jest to co RPP zrobi ze stopami procentowymi. Dziś dominującym poglądem jest ten, że pomimo zejścia w okolice celu inflacyjnego (2,5 proc. r/r), niebawem dynamika wzrostu cen dóbr i usług przyspieszy – prognozuje Turek.

Jest to główny powód utrzymywania w Polsce wyższych stóp procentowych. Ta zmiana paradygmatu jest pewnie ważnym powodem, dla którego banki po 14 miesiącach cięcia oprocentowania depozytów, postanowiły w końcu zrobić krok w przeciwnym kierunku. – Trudno dziś ocenić, czy jest to pojedynczy wybryk, czy narodziny jakiegoś chociażby krótkoterminowego trendu – zaznacza.

Turek przy okazji zwraca uwagę, że coraz liczniejsze grono banków centralnych tnie już stopy procentowe (Szwajcaria, Węgry, Czechy), a najważniejsze banki centralne (FED i EBC) już niebawem mogą do tego grona dołączyć. Jeśli w tym względzie nic się nie zmieni, to będzie to kolejny argument dla zwolenników powrotu RPP na ścieżkę cięcia stóp procentowych. – Wtedy najpewniej banki również ograniczą oferowane nam oprocentowanie. Kluczowe wydaje się jednak to, jak w kolejnych miesiącach kształtować się będzie w Polsce dynamika inflacji – tłumaczy.

Dla porządku dodaje że gracze rynkowi pozostają wierni scenariuszowi, w którym jeszcze w bieżącym roku dojdzie w Polsce do cięcia stóp. – Jest to o tyle ważne, że obstawiając najbardziej prawdopodobny scenariusz, ryzykują oni pieniędzmi. Z notowań kontraktów terminowych wynika, że pod koniec roku podstawowa stopa procentowa może być o około 25-50 punktów bazowych niższa niż dziś – podaje.

Jakie oprocentowanie w bankach?

Z danych zebranych przez HREIT wynika, że w ciągu miesiąca 7 banków poprawiło ofertę promocyjnych depozytów, a tylko 4 instytucje obniżyły oprocentowanie. Na czele zestawienia pojawiła się ponownie propozycja z oprocentowaniem na poziomie 8 proc.

– Minusem jest to, że jak to w przypadku promocyjnych depozytów zazwyczaj bywa, oferty te obarczone są dodatkowymi warunkami. Klasycznymi rozwiązaniami są: limit kwoty, krótki okres korzystania z promocyjnego oprocentowania oraz kierowanie tych ofert do nowych klientów lub co najmniej osób, które przynoszą do banku nowe środki. Nierzadko warunkiem koniecznym jest też aktywne korzystanie z dodatkowych produktów (karta, konto, aplikacja mobilna) – wymienia

- Kiedy trzynastki trafią na konta seniorów? Pierwsze wypłaty jeszcze przed świętami

- Ważna decyzja dla kredytobiorców. Zakończyło się posiedzenie RPP. Co z ratami?

- Wraca temat limitu płatności gotówką. Nie zapłacisz gotówką powyżej tej kwoty?

- Takimi oszczędnościami może się pochwalić najwięcej Polaków. O jakich kwotach mowa?

Jednocześnie przyznaje, że coraz częściej spotkać możemy się z tym, że wymagane będzie od nas regularne zasilanie konta, utrzymywanie minimalnego salda na rachunku i aktywne korzystanie usług płatniczych (karta lub BLIK). Coraz powszechniejszą „innowacją” jest też wymaganie od osób zakładających depozyty udzielania tzw. zgód marketingowych.

– Dla porządku musimy dodać, że w naszym zestawieniu zajmujemy się tylko „czystymi depozytami”. Pomijamy więc oferty, w ramach których ponosimy dodatkowe ryzyko inwestowania w fundusze inwestycyjne, zaciągamy kredyt na zakup auta lub w pakiecie z lokatą bierzemy kartę kredytową – zaznacza.