Rekordziści trzymają się jednak mocno, mieszkaniec Pomorza wciąż ma prawie 76 mln zł długu.

Raport InfoDług: W rok ubyło prawie 9 mld zł zaległości i ponad 143 tys. niesolidnych dłużników

Na koniec 2021 r. przeterminowane zobowiązania pozakredytowe i kredytowe konsumentów wyniosły 72,5 mld zł wobec 81,4 mld zł w 2020 r. Zaległe długi skurczyły się przez rok o 8,9 mld zł (11 proc.), wynika z Raportu InfoDług przygotowanego na podstawie danych Rejestru Dłużników BIG InfoMonitor oraz bazy informacji kredytowych BIK. Zmniejszyła się też liczba niesolidnych dłużników, z 2,8 mln do 2,66 mln, o 143,1 tys. osób (5,1 proc.).

Tym samym pod względem kwoty zaległości sytuacja cofnęła się w czasie do 2018 r., a jeśli chodzi o liczbę dłużników do 2017 r. Indeks Zaległych Płatności Polaków (IZPP), czyli udział niesolidnych dłużników na 1000 osób pow. 18 roku życia wynosi teraz 84,6 pkt. wobec 86,6 pkt. na koniec 2020 r. Tak nisko plasował się cztery lata temu.

Przez okres pandemii, licząc od końca marca 2020 r. do końca zeszłego, liczba dłużników zmalała o prawie 172 tys., a suma zaległości o niemal 7,3 mld zł.

Zaległe długi: ostrożniej się zadłużamy, lepiej więc obsługujemy długi

Przedstawiane długi w Raporcie InfoDług dotyczą opóźnień płatności o co najmniej 30 dni na kwotę min. 200 zł m.in. różnego rodzaju bieżących rachunków, czynszów, alimentów, opłat karnych za jazdę bez biletu, czy kredytów i pożyczek. A także nieuregulowanych kosztów sądowych oraz zobowiązań wobec firm windykacyjnych.

– Od początku pandemii obserwujemy, że konsumenci porzucili optymistyczne myślenie przy zaciąganiu kolejnych zobowiązań i są ostrożniejsi w sprawach finansowych. Wychodzeniu z długów sprzyja też rekordowo niskie bezrobocie, które na koniec ub.r. wyniosło 5,4 proc. i było o 0,1 pkt. proc. niższe niż przed COVID-19, oraz transfery społeczne – mówi Sławomir Grzelczak, prezes BIG InfoMonitor. I dodaje:

- Dodatkowe pieniądze w postaci rozszerzonego programu 500 plus już na pierwsze dziecko, który wszedł w życie w połowie 2019 r., czy 13. i 14. emerytury, które seniorzy otrzymali w zeszłym roku, trafiły na konta w chwili, gdy ze względu na epidemię dla wielu priorytetem stało się uporządkowanie sytuacji finansowej.

- W przeprowadzanych dla nas badaniach co czwarta osoba informuje, że udało jej się spłacić część lub całość różnego rodzaju zaległości. Natomiast osób oceniających, że im się pogorszyło w kwestii zobowiązań, z którymi nie mogą się uporać, jest znacznie mniej. Bardziej sumienne podejście do spłaty zobowiązań widać również po poprawie jakości obsługi kredytów, jaką w okresie pandemii odnotował BIK – mówi Sławomir Grzelczak.

Na pozytywne statystyki częściowo ma również wpływ sprzedaż złych portfeli kredytowych oraz innych zobowiązań. Decydują się na to m.in. banki czy firmy telekomunikacyjne. Po słabym pod tym względem roku 2020, w ub. r. transakcji sprzedaży portfeli złych długów było na rynku znacznie więcej. Ze wstępnych danych wartości nominalnej portfeli zakupionych na krajowym rynku przez jedną z czołowych firm windykacyjnych wynika, że przejęła portfele za co najmniej 3,4 mld zł, czyli bez uwzględniania całości czwartego kwartału o co najmniej 1,5 mld zł więcej niż w całym 2020 r.

- Z kolei z szacunków BIK wynika, że sprzedaż portfeli kredytowych różnym firmom windykacyjnym czy sekurytyzacyjnym, dotyczyła zobowiązań o wartości 5,7 mld zł. Tego typu operacje mogą też wchodzić w grę m.in. w przypadku notowanych w BIG InfoMonitor zaległości wobec telekomów czy firm pożyczkowych. Sprzedane długi zwykle stają się własnością firm windykacyjnych, a te z czasem mogą ponownie je zgłosić do Rejestru BIG już jako nowy wierzyciel – tłumaczy Sławomir Grzelczak.

Jednocześnie warto pamiętać, że dla zamieszczania wierzytelności w rejestrze dłużników prowadzonym przez BIG nie jest przeszkodą samo przedawnienie długu. Przedawnione zobowiązanie „nie znika”, lecz przekształca się w tzw. „zobowiązanie naturalne”. Oznacza to, że nie podlega ono przymusowi państwowemu (tzn. nie można skutecznie dochodzić go przed sądem czy za pośrednictwem komornika), ale może być jednak przetwarzane przez BIG i wpływać na sytuację dłużnika.

Informacje o większości zobowiązań konsumentów mogą być przechowywana w BIG przez 6 lat od powstania zaległości, bez względu na dotyczące ich przepisy o przedawnieniu. Wyjątek stanowią zaległości alimentacyjne wobec funduszu alimentacyjnego, których nie dotyczy to 6-letnie ograniczenie.

Zaległe długi: szybciej zaległee rachunki i przeterminowane kredyty

Podsumowanie roku pokazuje, że spadki dotyczą zarówno zaległości widocznych w Rejestrze Dłużników BIG InfoMonitor jak i w bazie informacji kredytowych BIK. Zaległości pozakredytowe zmniejszyły się o 4,9 mld zł (11,1 proc.) do 39,4 mld zł. Pozbyło się ich 111 tys. osób.

Zaległości kredytowe zmniejszyły się o 3,9 mld zł (10,7 proc.) do 33,1 mld zł i ma je obecnie o ponad 79 tys. osób mniej. Normą jest, że część osób z zaległościami pozakredytowymi ma również długi kredytowe, obecnie jest to 22 proc. osób. Dlatego też suma liczby dłużników z bazy BIG InfoMonitor – prawie 2,142 mln i BIK ponad 1,106 mln jest wyższa niż liczba osób posiadających przeterminowane zobowiązania, których jest niecałe 2,662 mln. W przypadku 143 tys. osób, które w minionym roku straciły tytuł niesolidnego dłużnika, nieopłacone w terminie rachunki i kredyty miała co trzecia.

Zaległe długi: rekordzista z Pomorza pozostał z 76 mln długu

Choć z baz zniknęło prawie 9 mld zł opóźnianych w spłacie zobowiązań, to jednak w pierwszej 10. najbardziej zadłużonych Polaków zmieniło się niewiele, rekordziści postarzeli się, średnio mają dziś 57 zamiast 56 lat, nieznacznie zwiększyli zadłużenie i w niektórych przypadkach pozamieniali się miejscami.

W TOP 10 przybyła też trzecia kobieta, znalazła się na 7 pozycji. Kwota zaległości rekordzistów przez rok wzrosła o 19 mln zł do 463 mln zł. Największe zaległości w kraju nadal ma mieszkaniec Pomorza z kwotą wynoszącą prawie 76 mln zł. Na drugiej pozycji pozostaje 65 latek z woj. lubelskiego, z niespłaconym długiem wyższym o 1 mln zł niż na koniec 2020 r. i dochodzącym do 75 mln zł. Na trzecim miejscu, po tym jak doszły jej niemal 4 mln zł dodatkowych zaległości znalazła się 40-latka z Mazowsza, awansowała o jedną pozycję, ma prawie 52 mln zł zobowiązań.

W zestawieniu wciąż dominują mieszkańcy woj. mazowieckiego, jest ich pięciu. Po dwóch rekordzistów pochodzi z Pomorza i Śląska. O ile, by wejść do grona najbardziej zadłużonych, konieczne jest prawie 28,4 mln zł zaległości wobec 27,6 mln zł przed rokiem, to średnia zaległość przeciętnego niesolidnego dłużnika w tym czasie się obniżyła. Obecnie jest to 27 242 zł tj. o 1777 zł mniej niż przed rokiem (spadek o 6 proc.).

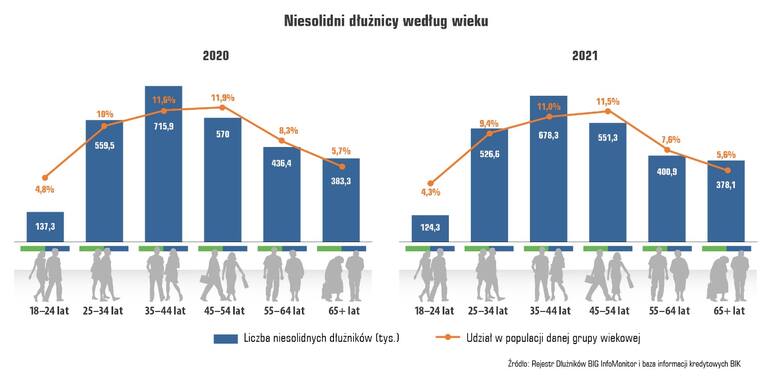

Spadek dotyczy niesolidnych dłużników w każdej kategorii wiekowej, ale w największym stopniu grupy 35-44 latków, gdzie zmiana ta wyniosła 3109 zł (10 proc.) i teraz przeciętne przeterminowane zobowiązanie to 28 226 zł. Najniższy spadek średniej zaległości odnotowały osoby 65 + - o 389 zł (1,5 proc.) do 26 010 zł. Nadal najwyższe przeterminowane zobowiązania, wynoszące teraz 37 131 zł, mają osoby między 45. a 54. rokiem życia, zaś najniższe średnie przeterminowane zobowiązania dwie najmłodsze grupy wiekowe 18-24 latkowie oraz 25-34 latkowie - odpowiednio 7536 zł i 16 241 zł.

Zaległe długi: spłacają wszystkie grupy

W ciągu roku niesolidnych dłużników ubyło we wszystkich grupach wiekowych, najbardziej wśród 18-24 latków oraz 55-64 latków, o 10 i 8 proc. Najmniej w kategorii seniorów - 1,4 proc. osób (5183).

O ponad 5 proc. jest też mniej niesolidnych dłużników w wieku 35 - 44 lat, ale nadal to najliczniejsza grupa płacących nieterminowo, prawie 680 tys. osób. W tym pokoleniu co 9. osoba ma problemy z finansami (11 proc.). Ta akurat statystka jeszcze gorzej przedstawia się w starszym pokoleniu 44-54 latków, bo choć liczba dłużników w tym wieku to 551 tys. osób, jednak ze względu na fakt, że ta kategoria wiekowa jest mniej liczna niż 35-44 latków, stanowią oni 11,5 proc. swojej populacji. Na ich barkach spoczywa też największa kwota przeterminowanych zobowiązań 20,5 mld zł, niemal 30 proc. z całej puli zaległości. Stąd też wysoka, o prawie 10 tys. zł powyżej średniej dla ogółu, przeciętna zaległość osób w wieku od 44. do 54. roku życia - 37 131 zł.

Statystycznie nadal najwięcej osób opóźniających płatności za rachunki i kredyty przypada na pełnoletnich mieszkańców Polski Zachodniej oraz województwa kujawsko-pomorskie i warmińsko-mazurskie. Wszędzie tu na 1000 pełnoletnich osób ponad 100 ma kłopoty finansowe. Przeciwieństwem jest Podkarpacie, gdzie na 1000 osób po 18 roku życia problemy z zarządzeniem pieniędzmi ma 45 osób i Małopolska z liczbą 57. Co ciekawe właśnie w tych rejonach, gdzie niesolidnych dłużników jest stosunkowo najmniej, czyli w województwach świętokrzyskim, podkarpackim i lubelskim doszło do największych spadków ich liczby.

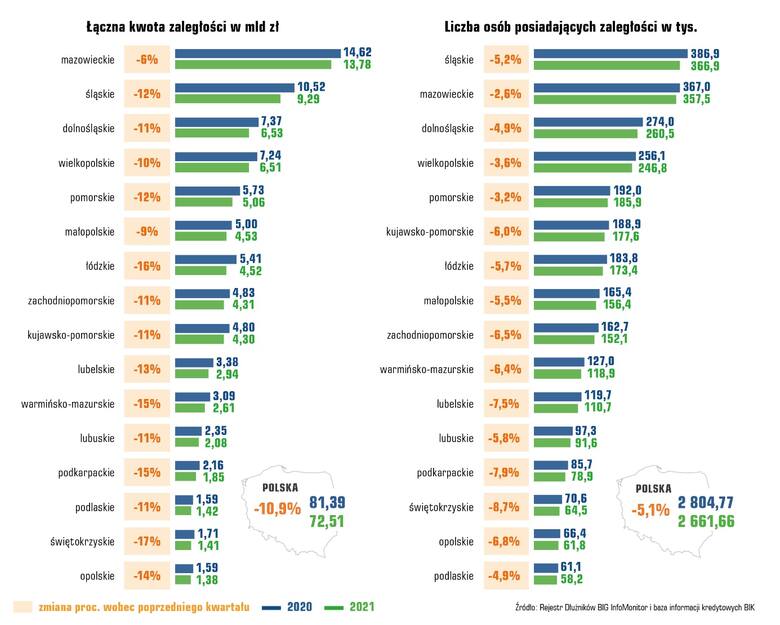

Najwyższe długi na Mazowszu, najwięcej dłużników na Śląsku

Według Raportu InfoDług przygotowanego na podstawie danych zgromadzonych w Rejestrze Dłużników BIG InfoMonitor i bazie informacji kredytowych BIK niezmiennie najwyższe wartości niespłacanych zobowiązań kredytowych i pozakredytowych przypadają na Mazowsze (13,78 mld zł), następny jest Górny (9,29 mld zł) i Dolny Śląsk (6,53 mld zł). Najmniejszą wartość zaległości mają natomiast mieszkańcy województw: opolskiego i świętokrzyskiego – odpowiednio 1,38 i 1,41 mld zł oraz podlaskiego (1,42 mld zł). Kwota zaległości mieszkańców Polski spadła we wszystkich województwach: najbardziej w Świętokrzyskiem i Łódzkiem - o 17 i 16 proc. W całym kraju było to 10,9 proc. - 8,88 mld zł.

Co do liczby niesolidnych dłużników, to również ubyło ich we wszystkich regionach. Śląsk pozostał jednak województwem z największą liczbą osób z kłopotami finansowymi, mieszka ich tam prawie 367 tys. Na drugim miejscu pozostało Mazowsze, stąd pochodzi 358 tys. osób z problemami w spłacie kredytów i rachunków. Znacząca liczba dłużników - 260 491 osób ma adres na Dolnym Śląsku. Najmniej dłużników jest na Podlasiu, Opolszczyźnie i w Świętokrzyskiem. W całym kraju liczba dłużników zmalała o 143 111 osób (5,1 proc.).