Spis treści

Kolejna obniżka stóp procentowych?

RPP po roku utrzymywania kosztu pieniądza na najwyższym od 2002 r. poziomie 6,75 proc. we wrześniu rozpoczęła cykl obniżek. – Pierwszy ruch zszokował i mocno zaszkodził złotemu, ponieważ jego skala wyniosła aż 75 pb. Kolejna, październikowa redukcja była już bardziej zachowawcza, zdecydowano się na cięcie o 25 pb – przypomina Bartosz Sawicki, analityk Cinkciarz.pl i przyznaje, że można założyć, iż spełnione są przesłanki do powtórzenia ostatniego kroku. – Jeśli władze monetarne ponownie zaskoczą, to tym razem utrzymując koszt pieniądza bez zmian – podkreśla.

– Rynki finansowe już pewien czas temu przetrawiły cały cykl luzowania polityki pieniężnej w Polsce, czyli obniżek stóp procentowych – mówi i dodaje, że w rezultacie stawki WIBOR, o które obliczane są raty kredytów, już od jakiegoś czasu spadały, co oznacza, że w rezultacie po listopadowej decyzji RPP nie należy spodziewać się mocnych spadków rat kredytów, a wręcz może się okazać, że nie zmienią się one w ogóle.

– Poznamy także projekcję inflacyjną NBP i nie można wykluczyć, że będzie ona dowodzić tego, że przestrzeń do dalszych obniżek stóp procentowych jest już bardzo mocno ograniczona – mówi.

Sawicki podkreśla, że inflacja ma już za sobą najdynamiczniejsza fazę hamowania. – W listopadzie, jak i w grudniu dynamika CPI powinna być na zbliżonym poziomie, jak w październiku, czyli około 6,5 proc. – tłumaczy.

Jego zdaniem, na początku 2024 roku wzrost cen znowu będzie hamował, ale tutaj pojawia się dodatkowa niepewność związana z działaniami osłonowymi. – Nowy rząd będzie musiał zdecydować, czy utrzyma zerową stawkę podatku VAT na żywność, jak również zamrożenie cen energii elektrycznej – wymienia.

Sawicki przyznaje, że w przypadku zakończenia działań osłonowych z końcem roku, ścieżka inflacji mogłaby podskoczyć o około 2 punkty proc., co z kolei sprawiałoby, że RPP najpewniej nie obniżałaby stóp procentowych w końcówce tego roku.

– Dotychczas większość Rady uznawała, że prognozowana na przyszłość inflacja i kondycja rodzimej gospodarki uzasadniają cięcia stóp procentowych. I choć nie znamy jeszcze najnowszej projekcji inflacji i PKB przygotowywanej przez zespół analiz banku centralnego, to trudno spodziewać się tu rewolucji. Efekt jest taki, że notowania kontraktów terminowych na stopę procentową wyceniają obniżenie stopy referencyjnej na koniec br. do około 5,25 proc., a potem w 2024 roku o kolejne około 100 punktów bazowych – przyznaje w przesłanym nam komentarzu Bartosz Turek, główny analityk HRE Investment Trust.

Co z ratami kredytów?

Turek podkreśla, że to co może cieszyć zadłużonych, nie jest najlepszym prognostykiem dla posiadaczy oszczędności. – Ci jeszcze w trakcie wakacji bywali przez banki kuszeni oprocentowaniem na poziomie 9-10 proc. Teraz trudno jest znaleźć oferty z obietnicą odsetek przekraczających 7 proc. – przyznaje.

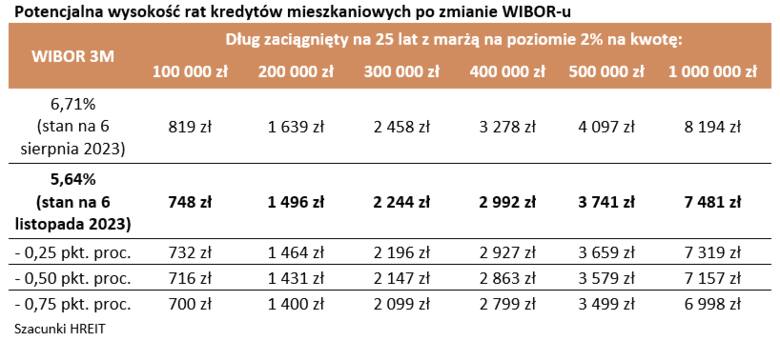

A jak to wygląda z punktu widzenia posiadaczy złotowych kredytów mieszkaniowych? Ekspert podaje, że licząc od szczytu z listopada 2022 roku, rata ich kredytu powinna już spaść o około 15 proc. Do tego kolejne spodziewane cięcia mogą obniżyć raty o kolejne 10-15 proc. do końca przyszłego roku.

– Przy czym oczywiście musimy wziąć poprawkę na fakt, że mowa jest tu o rynkowych notowaniach i prognozach. Te stać się mogą naszą rzeczywistością, o ile na rynku finansowym, w gospodarce albo geopolityce nie nastąpi zwrot, który zmieni przewidywania dotyczące dalszego rozwoju sytuacji ekonomicznej. Dlatego postępując roztropnie, warto zawsze przygotowywać domowe budżety również na realizację mniej optymistycznych scenariuszy – wyjaśnia Turek.

Ile wynoszą stopy procentowe w Polsce?

Podstawowe stopy procentowe NBP po październikowej decyzji:

- Stopa referencyjna – 5,75

- Stopa lombardowa – 6,25

- Stopa depozytowa – 5,25

- Stopa redyskontowa weksli – 5,80

- Stopa dyskontowa weksli – 5,85