Spis treści

Obecnie to zdolność kredytowa jest największym problemem dla potencjalnych nabywców mieszkań. Znaczenie programu „Bezpieczny Kredyt 2%” będzie polegało na tym, że przynajmniej częściowo zrekompensuje on skutki szybkich wzrostów głównej stopy procentowej NBP oraz WIBOR-u.

Większa zdolność kredytowa względem obecnej, oznacza po prostu wzrost powierzchni mieszkania, które będzie mogło kupić gospodarstwo domowe o danym dochodzie. Eksperci portalu RynekPierwotny.pl postanowili sprawdzić, z jaką korzyścią wyrażoną w metrach kwadratowych może się wiązać skorzystanie z nowego programu kredytowych dopłat. Jednocześnie w swoich wyliczeniach uwzględnili koszt związany z wykończeniem mieszkania na poziomie 1,2 tys. zł/mkw. – Doliczenie kredytowanych kosztów wykończenia oczywiście pomniejsza metraż możliwy do zakupu w ramach określonej zdolności kredytowej. Takie założenie czyni jednak wyniki obliczeń bardziej realistycznymi – zastrzegają.

Z kolei Agnieszka Mikulska, ekspertka rynku mieszkaniowego w CBRE, zwraca uwagę na bardzo ważny czynnik dla kredytobiorców, jakim jest brak limitów jeżeli chodzi o cenę za metr kwadratowy i powierzchnię mieszkania.

– Jednak z powodu ograniczenia wysokości wkładu własnego (do 200 tys. zł) i kwoty kredytu (500 tys. zł dla singla, 600 tys. zł dla małżeństwa lub osób z dzieckiem) w rzeczywistości projekt ustawy wprowadza limit ceny całkowitej. To powoduje, że do programu kwalifikować się będą mniejsze mieszkania w centralnych lokalizacjach, ale przede wszystkim mieszkania poza centrum największych miast i z mniejszych miejscowości – wyjaśnia.

– Jeśli przyjąć jako punkt odniesienia ceny transakcyjne z końca 2022 roku (dane NBP), wówczas gospodarstwo domowe, które mogłoby wykorzystać maksymalny kredyt i dysponowało maksymalnym wkładem własnym, mogłoby w Warszawie kupić mieszkanie o powierzchni zaledwie 62 mkw. na rynku pierwotnym i 66 mkw. na rynku wtórnym, podczas gdy w Zielonej Górze byłoby to 107 mkw. na rynku pierwotnym i 123 mkw. na rynku wtórnym – dodaje Mikulska.

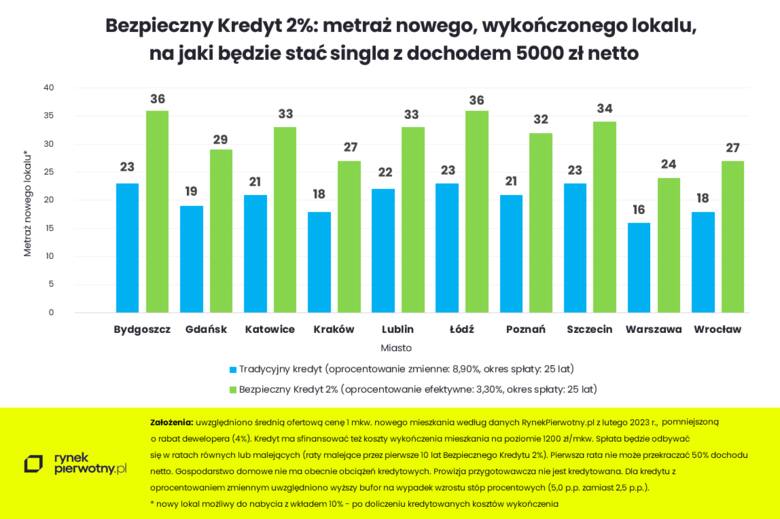

Co może kupić singiel z dochodem 5 tys. zł netto miesięcznie?

W pierwszej kolejności eksperci, w ramach swojej analizy, postanowili sprawdzić przypadek singla z dochodem 5 tys. zł netto, który w ramach aktualnej oferty banków miałby zdolność kredytową na poziomie 210 tys. zł (oprocentowanie zmienne: 8,90 proc., 25 lat spłaty).

Program „Bezpieczny Kredyt 2%” może powiększyć taką zdolność o około 50 proc., co potwierdzają informacje przedstawione przez rząd. Obliczenia analityków RynekPierwotny.pl wskazują, że rządowy program podniesie zdolność kredytową przykładowego singla do 320 tys. zł.

To musisz wiedzieć o zdolności kredytowej. Sprawdź w galerii!

– Taka podwyżka zdolności kredytowej oznacza, że średnia powierzchnia nowego mieszkania z wykończeniem, możliwa do zakupienia w dziesięciu największych miastach, wzrośnie z 20 mkw. do 31 mkw. W tym kontekście warto przypomnieć, że na rynku pierwotnym nie znajdziemy lokali mieszkalnych mniejszych niż 25 mkw. To ograniczenie wynikające z przepisów. Mniejsze mogą być tylko mikrokawalerki zakwalifikowane jako lokale użytkowe – wyjaśniają.

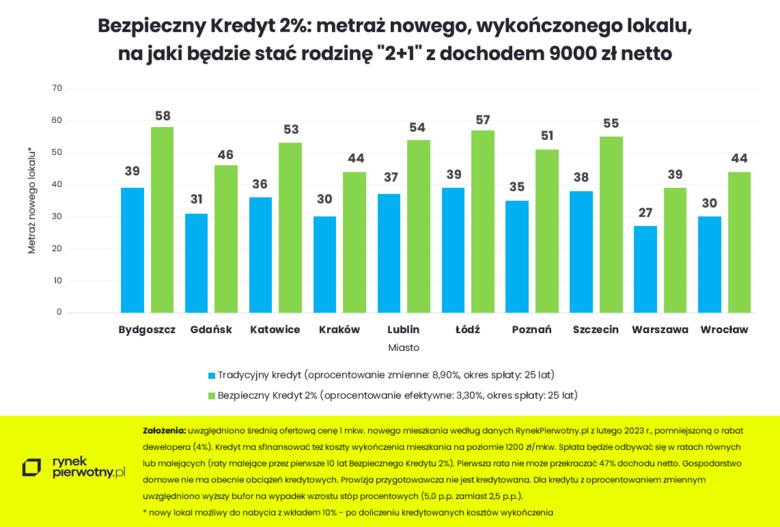

Rodzina zakupi mieszkanie większe o „duży pokój”

Jak wynika z wyliczeń ekspertów, rodzina „2+1”, która dysponuje dochodem, wynoszącym 9 tys. zł netto w obecnych warunkach, mogłaby nabyć w największych miastach nowe mieszkanie z wykończeniem o powierzchni 27 mkw. (Warszawa), 39 mkw. (Bydgoszcz/Łódź). Natomiast średni wynik z dziesięciu analizowanych miast na poziomie 34 mkw. na pewno nie wygląda zachęcająco względem potrzeb trzyosobowej rodziny.

– Jednak w ramach „Bezpiecznego Kredytu 2%” to samo gospodarstwo domowe mogłoby kupić wykończony nowy lokal o powierzchni 50 mkw. To już metraż niewiele mniejszy od średniej rynkowej – podają autorzy analizy.

Czy ceny mieszkań wzrosną?

Mikulska przypomina, że po raz pierwszy o „Bezpiecznym Kredycie 2%” poinformowano w grudniu 2022 roku, w marcu br. został przyjęty przez Radę Ministrów. Jeszcze w pierwszej połowie kwietnia ma odbyć się pierwsze czytanie w Sejmie.

– W tym tempie realne jest, że zgodnie z pierwszymi zapowiedziami ustawa zostanie uchwalona jeszcze przed lipcem 2023 roku, tak, by banki już w drugiej połowie 2023 roku mogły przyjmować wnioski kredytowe. W ten sposób zminimalizowano ryzyko dodatkowej zapaści na rynku kredytowym w oczekiwaniu na ostateczną wersję programu – wyjaśnia.

Ekspertka zwraca uwagę, że brak limitów cenowych może skutkować presją na podniesienie cen w przypadku nieruchomości spełniających założenia programu, o ile zainteresowanie nimi okaże się wystarczająco duże. Z drugiej strony, jej zdaniem – jeżeli ożywienie popytu spowodowane popytem okaże się trwałe, wówczas na większą skalę pojawią się nowe inwestycje dopasowane do projektu programu „Bezpieczny Kredyt 2%”, zwłaszcza w mniejszych miejscowościach i na obrzeżach dużych miast.

Chcesz wziąć kredyt hipoteczny? Te warunki musisz spełnić, b...