W sierpniu kupiliśmy obligacje oszczędnościowe o łącznej wartości 6,064 miliarda złotych

W sierpniu Ministerstwo Finansów sprzedało obligacje:

- 3-miesięczne (OTS1122) – 258,9 mln zł,

- 1-roczne (ROR0823) – 1.707,2 mln zł,

- 2-letnie (DOR0824) – 416,2 mln zł,

- 3-letnie (TOS0825) – 221,8 mln zł,

- 4-letnie (COI0826) – 2.904,0 mln zł,

- 10-letnie (EDO0832) – 491,9 mln zł.

Duża oferta obligacji oszczędnościowych, wyraźny popyt tylko na wybrane

Najchętniej kupowanymi instrumentami były obligacje 4-letnie – COI. Nabywcy indywidualni przeznaczyli na ich zakup kwotę 2.904,0 mln zł (48% udział w strukturze sprzedaży). Zainteresowaniem cieszyły się również obligacje 1-roczne – ROR (28%), 10-letnie – EDO (8%) i 2-letnie – DOR (7%).W dalszej kolejności oszczędzający wybierali obligacje 3-miesięczne – OTS (4%) i 3-letnie – TOS (4%).

Na zakup obligacji rodzinnych dedykowanych beneficjentom programu Rodzina 500+ przeznaczono kwotę 64 mln zł.

Obligacje rodzinne kierowane są wyłącznie do osób, otrzymujących świadczenie w ramach programu Rodzina 500+, które chcą oszczędzać na przyszłe potrzeby swoich dzieci. Beneficjenci programu mogą nabywać ten rodzaj obligacji do wysokości kwoty przyznanego świadczenia wychowawczego. Obligacje rodzinne są dostępne w ciągłej sprzedaży, zatem ich zakupu można dokonać w dowolnym momencie.

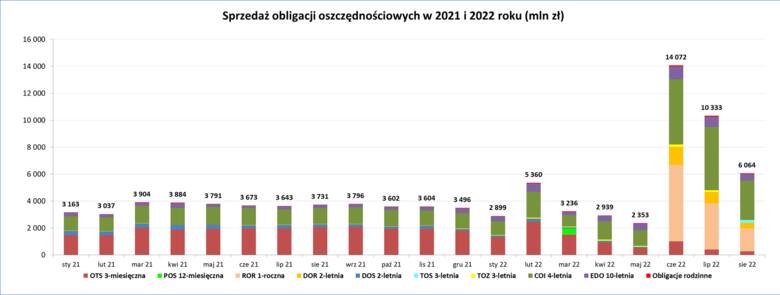

Sprzedaż obligacji oszczędnościowych w 2021 i 2022 roku (mln zł)

W sierpniu sprzedaż skarbowych obligacji oszczędnościowych przekroczyła wartość 6 mld złotych. Od początku roku kupiliśmy obligacje za ponad 47 mld złotych czyli o 64% więcej niż w analogicznym okresie ubiegłego roku.

Co czwarty Polak nie posiada oszczędności

Posiadanie oszczędności jako istotny element sukcesu finansowego systematycznie zyskuje na znaczeniu w oczach Polaków. Jednocześnie niemal co czwarty nie posiada żadnych oszczędności. – Ostatnie sześć...

Indywidualni inwestorzy zaspokoili już potrzeby lokowania w obligacje?

Indywidulane decyzje inwestorów mają odzwierciedlenie w naturalnych miesięcznych wahaniach poziomów sprzedaży, natomiast roczna suma zakupów pokazuje, że zainteresowanie naszymi obligacjami jest wysokie. Warto odnotować, że w tym roku oszczędzający ulokowali już ponad 9% więcej niż w całym ubiegłym roku, w którym przeznaczyli na nasze obligacje kwotę ponad 43,3 mld złotych.

- Oferta obligacji jest różnorodna. Można wybrać termin oszczędzania od 3 miesięcy do 10 lat, a w przypadku obligacji rodzinnych nawet do 12 lat. Pieniądze można przeznaczyć na jeden lub kilka rodzajów obligacji o oprocentowaniu stałym, zmiennym i indeksowanym do inflacji – komentuje Sebastian Skuza, sekretarz stanu w Ministerstwie Finansów.

Dlaczego tak dobrze sprzedają się obligacje czteroletnie?

Obligacje czteroletnie są obligacjami, których oprocentowanie oparte jest o inflację. Oprocentowanie w pierwszym roku oszczędzania wynosi 6,50%. W kolejnych latach oprocentowanie jest równe inflacji i stałej marży wynoszącej 1,00%. Odsetki są wypłacane po każdym roku oszczędzania.

Inflacja jest rozumiana jako stopa wzrostu cen towarów i usług konsumpcyjnych, przyjmowana dla 12 miesięcy i ogłaszana przez Prezesa GUS w miesiącu poprzedzającym pierwszy miesiąc danego okresu odsetkowego.

Jak łatwo się zorientować, oszczędzający nie spodziewają się by inflacja w Polsce szybko cofnęła się w sposób gwałtowny. Liczą więc na wysokie odsetki w kolejnych latach tak ulokowanych oszczędności.

A gdyby nawet inflacja mocno spadła w czasie tych czterech lat, to i tak odpowiedni zysk gwarantuje dodatkowa - 1-procentowa ponad inflację marża.

Z kolei spadek popularności obligacji krótkoterminowych - trzymiesięcznych to efekt zdecydowanej przewagi w tej kategorii lokat oszczędnościowych w bankach.