Mocne wyhamowanie na rynku nieruchomości

Na początku 2022 r. rynek nieruchomości wciąż był bardzo rozgrzany. Ceny mieszkań rosły o 15 proc. r/r, a wartość wypłaconych kredytów hipotecznych w styczniu wynosiła 5,73 mld zł (+11 proc. r/r). Popyt na mieszkania wciąż był wysoki, pomimo że działo się to już po trzech pierwszych podwyżki stóp procentowych, które miały miejsce pod koniec 2021 r. Sytuacja zaczęła mocno się pogarszać dopiero od II kwartału.

– Od kwietnia weszła w życie słynna rekomendacja KNF, która mocno ograniczyła dostępność kredytów hipotecznych. Nakazała bankom urealnić zakładane w wyliczeniach koszty życia osób wnioskujących o kredyt oraz przyjmować, że stopa procentowa wzrośnie o 5 pkt. proc. – przypominają autorzy raportu.

Ponadto od stycznia do lipca co miesiąc NBP podnosił stopy procentowe, a po sierpniowej przerwie, we wrześniu wprowadził kolejną podwyżkę. Na początku roku stopa referencyjna NBP wynosiła 1,75 proc., w kwietniu już 4,5 proc., a obecnie jest to 6,75 proc. – Tak duże podwyżki stóp procentowych spowodowały, że raty nowo udzielanych kredytów wzrosły mniej więcej 2-krotnie – wskazano.

Ograniczony dostęp do kredytów hipotecznych

– Wysokie raty w połączeniu ze wspomnianymi zmianami regulacji sprawiły, że pod koniec 2022 r. niewiele osób może uzyskać kredyt hipoteczny. W listopadzie 2022 r. (najnowsze dostępne dane) wartość wypłaconych kredytów wyniosła już tylko 2,17 mld zł, a więc o 62 proc. mniej niż w styczniu – podają autorzy raportu.

Wzrost stóp procentowych nie tylko uniemożliwił zakup mieszkania osobom, które z pomocą kredytu chciałyby kupić mieszkanie czy zbudować dom na swoje potrzeby. Zniechęcił także inwestorów, którzy kupowali nieruchomości za „gotówkę”, aby na tym zarabiać. – Jeszcze na początku roku przeciętna rentowność inwestycji w mieszkanie na wynajem wynosiła 4 proc. netto, co jest odpowiednikiem niecałych 5 proc., na lokacie bankowej. Wtedy była to więc bardzo dobra inwestycja, ponieważ lokaty miały oprocentowanie wynoszące przeciętnie 1 proc., a najlepsze oferty dawały ok. 3 proc. – wskazują eksperci, podkreślając, że obecnie sytuacja bardzo się zmieniła.

Pierwsze lokaty z oprocentowaniem na poziomie 10 proc. w skali roku

Oszczędzanie w dzisiejszych czasach nie jest łatwe, gdyż odkładane pieniądze pożera inflacja. ponadto, jak wieszczą analitycy, zmiany na rynku lokat przestają być jednoznacznie pozytywne. Kilka instyt...

– Zyskowność inwestycji w mieszkanie wzrosła do 5,61 proc. netto, czyli odpowiednika lokaty ze stawką 6,92 proc. Najlepsza lokata ma oprocentowanie wynoszące aż 10 proc., a wiele innych daje ponad 8 proc. – wynika z wyliczeń.

Jak kształtowały się ceny mieszkań w 2022 roku?

Jak podkreślają autorzy raportu, ogromny spadek popytu miał oczywiście wpływ na ceny mieszkań. – Efekt był jednak wyraźnie opóźniony w porównaniu do tego, kiedy zaczęły się podwyżki stóp procentowych. Pierwsza podwyżka miała miejsce w październiku 2021 r., ale ceny mieszkań rosły od maja 2022 r. – podają.

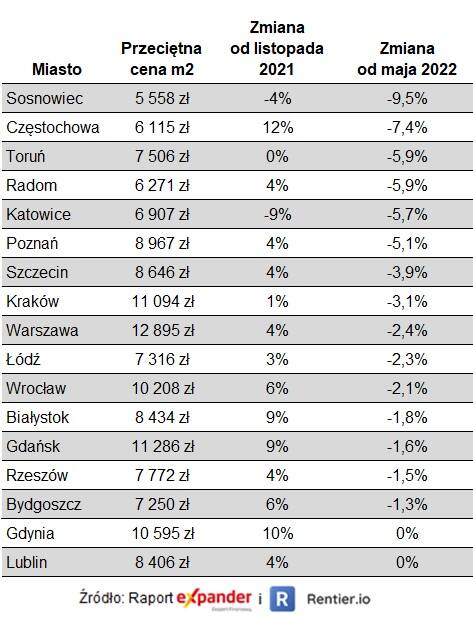

Z ich wyliczeń wynika, że pierwsze spadki pojawiły się dopiero w czerwcu. W listopadzie (najnowsze dostępne dane) ceny w internetowych ogłoszeniach sprzedaży były niższe niż w maju aż w 15 z 17 badanych miastach. W pozostałych dwóch (Gdynia i Lublin) były na poziomie zbliżonym do majowego.

– Średnio od maja ceny spadły o 3,5 proc. Najbardziej staniały mieszkania w Sosnowcu (-9,5 proc.), Częstochowie (-7,4 proc.), Radomiu (-5,9 proc.) i Toruniu (-5,9 proc.). Z kolei w porównaniu ze styczniem ceny wciąż są nieznacznie wyższe – przeciętnie o 1,4 proc. – podano.

Wakacje kredytowe na ratunek kredytobiorcom

Spadki cen mieszkań są niewielkie w dużej mierze dzięki wprowadzeniu tzw. ustawowych wakacji kredytowych. Bez nich wiele osób, które zaciągnęły kredyty hipoteczne w ostatnich latach, nie poradziłoby sobie ze spłatą rat. – Tu, podobnie jak w przypadku kredytów nowo udzielanych, raty wzrosły bowiem mniej więcej dwukrotnie. Jednak dzięki wakacjom kredytowym wydatki na raty w 2022 r. wyniosły mniej więcej tyle samo co w 2021 r., wskazano.

Zdaniem ekspertów, gdyby wakacji kredytowych nie było, to część kredytobiorców byłaby zmuszona szybko sprzedać mieszkanie, aby uwolnić się od wysokich rat. Jednak taka masowa wyprzedaż mieszkań z pewnością spowodowałaby ogromny spadek cen. Kupujących jest bowiem niewielu.

Co czeka rynek mieszkaniowy w 2023 roku?

Zdaniem ekspertów, na początku 2023 r. sytuacja na rynku będzie zbliżona do tego, co dzieje się obecnie. Wartość udzielanych kredytów hipotecznych będzie bardzo niska, a więc i sprzedaż mieszkań będzie niewielka. Bez zmiany polityki NBP w zakresie stóp procentowych ceny mieszkań z dużym prawdopodobieństwem nadal będą spadały. W ciągu roku sytuacja powoli może jednak zacząć się zmieniać.

Kluczowe elementy, które mogą do tego doprowadzić, to zdaniem autorów raportu, program „Pierwsze mieszkanie” i zmniejszenie przez KNF bufora dla kredytów z oprocentowaniem stałym.

Co czeka waluty w 2023 roku? Ile będzie kosztował frank czy euro?

Zdaniem Bartosza Sawickiego, pierwsza połowa 2023 r. prawdopodobnie nie przyniesie istotnych przetasowań w notowaniach walut. Jednak w drugiej połowie roku, jego zdaniem, kapitał może wrócić na rynki ...

– Pierwszy element, to preferencyjne kredyty, których oprocentowanie przez 10 lat ma wynosić tylko 2 proc. To spowoduje znaczący spadek rat kredytów zaciąganych na pierwsze w życiu mieszkanie. – Początkowe raty kredytu na 25 lat spadną o ok. 29 proc. Przy kwocie 300 000 zł rata spadnie z 2 407 zł (rata stała przy oproc. 8,46 proc.) do 1 711 zł (pierwsza z rat malejących, kolejne będą nieco niższe) – wyjaśniono.

Z kolei zmniejszenie bufora przez KNF podwyższy dostępną kwotę kredytów z oprocentowaniem stałym, czyli m.in. wspomnianych preferencyjnych kredytów. – Obniżenie bufora z 5 pkt proc. do 2,5 pkt proc. podwyższy dostępną kwotę kredytu o ok. 18 proc. – wynika z wyliczeń ekspertów, a w praktyce ma to oznaczać, że np. dla pary z 2 dzieci i dochodem 8000 zł netto dostępna kwota kredytu wzrośnie z 268 tys. zł do 317 tys. zł. Jednak wciąż będzie ona niższa niż przed podwyżkami stóp procentowych, kiedy wynosiła 591 tys. zł.